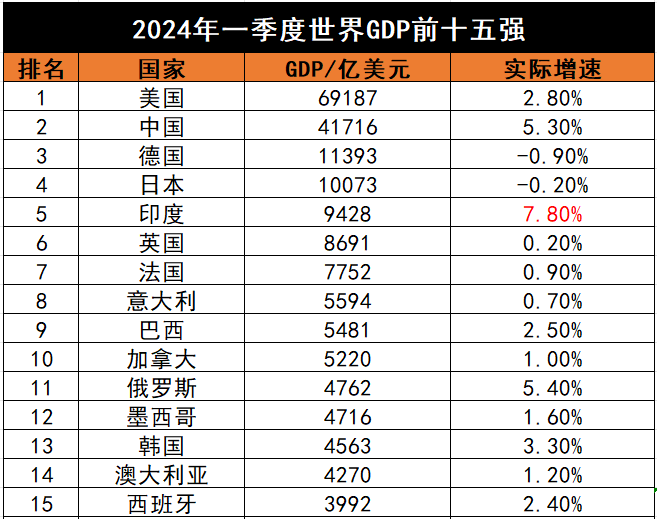

中国历史上破产的银行(中国历史银行破产记)

一、海南发展银行

1.背景与成立:1995年8月18日,海南发展银行正式成立,成为新中国第一家倒闭的商业银行,总部设在海口市滨海大道12号富南大厦。它由海南省政府控股,注册资本高达16.77亿元人民币,股东包括多家知名企业和机构。

2.破产原因: - 高息揽储与不良贷款:海南发展银行为了吸引存款,采取了高息揽储的方式,同时向高风险项目发放了大量不良贷款。这些高风险贷款主要集中在房地产领域,随着房地产市场的泡沫破灭,大量贷款无法收回,导致银行资产质量严重恶化。 - 信用危机与挤兑风潮:由于不良贷款的增加和市场传言的影响,海南发展银行逐渐失去了公众的信任,引发了储户的挤兑风潮。大量储户前来取款,使得银行资金链断裂,无法正常运营。 - 政策因素:当时国家对金融业的监管尚不完善,对于问题金融机构的处理缺乏有效的机制和手段。在面临挤兑风潮时,政府虽然提供了一定的资金支持,但未能从根本上解决问题。

3.破产过程:1998年6月21日,中国人民银行宣布关闭海南发展银行,并指定中国工商银行托管其债权债务。随后,中国工商银行接管了海南发展银行的所有个人储蓄存款,并负责兑付。 二、河北省肃宁县尚村农信社

1.背景与成立:河北省肃宁县尚村农信社成立于上世纪90年代,是当地重要的农村金融机构。

2.破产原因:该农信社因经营不善而陷入财务困境。具体而言,可能涉及到内部管理混乱、风险控制不足以及市场环境变化等多种因素的影响。

3.破产处理:由于债权人中不存在存款户,因此其破产处理相对简单。主要债权人是农业银行吴桥县支行和北京银行绿港国际中心支职行。

三、汕头市商业银行

1.背景与成立:汕头市商业银行是由汕头市13家地方信用合作社合并而成的,成立于1997年。

2.破产原因:该银行因经营不善、资不抵债等问题而面临破产风险。其背后的原因可能涉及到内部管理不善、信贷投放过度以及市场环境变化等多种因素的影响。

3.破产处理:经过调查和整顿后,该银行被宣告破产清算。这一事件对当地金融秩序产生了一定影响。

四、包商银行

1.背景与成立:包商银行成立于1998年12月28日,前身是包头市商业银行。经过多次增资扩股和更名,逐渐发展壮大成为一家全国性的股份制商业银行。

2.破产原因:包商银行因大股东明天系金融帝国的掏空行为而陷入严重的信用危机。明天系通过复杂的股权结构和关联交易,将包商银行作为其融资平台,大量占用银行资金并操纵银行贷款资源。此外,包商银行还存在公司治理混乱、内部管理失控以及监管缺失等问题。

3.破产处理:2020年11月23日,中国银保监会正式批准包商银行进入破产程序。这是国内银行业近二十年来首次发生的银行破产案例。包商银行的破产处理涉及清产核资、债权申报与清偿、资产处置等多个环节,旨在最大程度地保护债权人的合法权益。 中国历史上破产的银行主要包括海南发展银行、河北省肃宁县尚村农信社、汕头市商业银行和包商银行等。这些银行的破产原因多种多样,主要包括不良贷款过高、经营不善、资不抵债、内部管理混乱、风险控制不足以及外部市场环境变化等因素。这些案例为我们敲响了警钟,提醒我们在推动银行业发展的同时必须加强监管和风险防范措施以确保金融体系的稳定和安全。

相关推荐

-

2018年世界gdp排名预测(2018年GDP预测排名)

2018年世界GDP排名预测 引言 随着全球经济格局的不断变化,各国经济状况的变动对世界GDP排名产生了深远的影响。在2017年的世界经济中,中国和美国作为全球最大的两个经济体,其经济表现对全球GDP排名有着不可忽视的作用。而2018年,

-

城市gdp排名2020全国(城市gdp排名2020全国)

城市gdp排名2020全国 在2020年,我国的城市经济发展格局发生了显著变化。根据国家统计局的数据,我们可以清晰地看到中国各主要城市的经济增长情况,以及它们在全国经济排名中的相对表现。本文将对这些数据进行深入分析,揭示中国城市经济发展的全

-

2019加拿大gdp世界排名(2019加国GDP世界排名)

2019年,全球各国的国内生产总值(GDP)数据再次引发了国际间对经济力量对比的关注。加拿大作为北美地区的一个重要经济体,在全球舞台上一直扮演着不可忽视的角色。根据世界银行和国际货币基金组织(IMF)的数据,加拿大在2019年的GDP排名中

-

全国城市gdp增速排名(全国城市gdp增长排名)

近年来,全国各城市的经济发展速度成为了公众关注的热点之一,特别是GDP增速这一指标,它反映了一个地区经济活力和发展潜力的重要参数。通过对2023年全国各城市GDP增速进行排名分析,我们不仅能够观察到中国宏观经济的地域分布特点,还能从中挖掘出

-

福建城市gdp排名2021(2021年福建省城市GDP排名)

标题:探索福建省2021年城市GDP排名的奥秘 在当今快速发展的中国经济版图中,城市经济表现无疑是衡量一个地区发展活力的重要指标。福建省作为中国东南沿海的一个重要省份,其城市经济的增长情况不仅关系到省内居民的生活质量,也对区域经济一体化和全