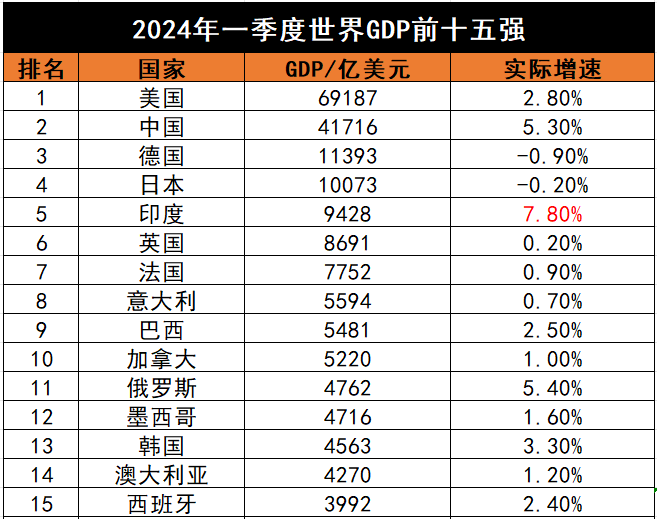

中国负债人口有多少(中国负债人数规模)

中国负债人口的数量是一个复杂且动态变化的问题,它受到多种因素的综合影响。在当今社会经济环境下,随着消费观念的转变、金融市场的发展以及各类经济活动的活跃,中国负债人口有着独特的构成和特点,其规模和结构的变化也反映了经济发展中的一些深层次现象。

文章大纲如下:阐述负债人口的主要构成部分,包括个人消费贷款负债人群和企业负债相关人群等;接着分析导致负债人口产生的因素,如消费文化的影响、经济结构调整等;然后探讨负债人口带来的影响,既有对个人和家庭层面的影响,也有对宏观经济层面的影响;最后总结应对措施和未来展望。

先来看负债人口的构成。在个人消费贷款方面,住房贷款是最主要的组成部分。许多年轻人为了购买房产,选择向银行贷款,从而成为负债人群。例如,在一些一线城市,房价高昂,很多上班族为了拥有一个属于自己的住所,背负了巨额的房贷。除了房贷,信用卡透支消费的人群数量也颇为可观。随着信用卡的普及和线上消费的便捷,一些人容易过度消费,导致信用卡欠款。另外,教育贷款、汽车贷款等也是个人消费贷款负债的重要组成部分。一些家庭为了让子女接受更好的教育或者购买汽车用于出行,会选择通过贷款来实现。

从企业角度来看,企业在经营过程中也会面临各种债务。一些中小企业为了扩大生产规模、进行技术研发或者应对资金周转困难,会向金融机构借款。在经济下行压力较大的时期,企业的经营风险增加,债务违约的可能性也会上升。例如,某些制造业企业因为市场需求不足,产品积压,同时又要偿还银行贷款,就会陷入财务困境。

那么,是什么因素导致了负债人口的产生呢?消费文化的变迁起到了重要作用。现代社会中,消费主义盛行,人们更加注重生活品质和即时享受。广告媒体不断宣扬各种高品质的生活方式,刺激人们的消费欲望。很多人为了满足这种消费需求,不惜通过借贷来实现。例如,一些年轻人追求名牌服饰、高端电子产品等,在自身收入无法满足的情况下,选择使用信贷产品购买。

此外,房地产市场的火爆也是一个关键因素。对于很多中国人来说,拥有自己的房子是一种传统观念和生活目标。房价的高企使得大多数人无法一次性支付房款,只能依靠银行贷款。这就导致了大量人口因购房而负债。同时,经济结构的调整也使得部分行业竞争激烈,企业经营困难,为了维持生存和发展,不得不通过借贷来缓解资金压力。

负债人口的存在带来了多方面的影响。对于个人和家庭而言,适度的负债可以改善生活条件,比如通过贷款购买房产可以获得稳定的居住场所,通过教育贷款可以为子女提供更好的教育资源。但过度负债则会给个人和家庭带来沉重的经济负担和心理压力。一些家庭可能因为高额债务而节衣缩食,影响生活质量,甚至可能导致家庭关系紧张。例如,有些夫妻因为房贷压力过大而频繁争吵。

在宏观经济层面,一定规模的负债可以促进经济的发展。消费信贷的增加能够刺激消费市场,带动相关产业的发展。企业的合理负债有助于扩大生产规模,推动产业升级。如果负债规模过大,特别是居民部门和企业部门的杠杆率过高,可能会引发金融风险。一旦经济形势出现波动,大量债务违约可能会对金融系统造成冲击,进而影响经济的稳定发展。

为了应对负债人口带来的问题,政府和金融机构采取了一系列措施。政府加强宏观调控,稳定房地产市场,避免房价过快上涨导致的过度购房负债。同时,加大对金融消费者的教育力度,提高人们的金融素养,让人们理性消费、合理借贷。金融机构则加强对贷款申请人的审核,评估其还款能力,降低不良贷款的发生率。

展望未来,中国负债人口的规模和结构可能会随着经济发展和政策的调整而发生变化。在经济发展模式逐渐向高质量转型的过程中,居民的消费观念有望更加理性,企业也会更加注重自身的财务健康。通过合理的政策引导和市场机制的完善,有望实现债务规模的可控和经济社会的可持续发展。

相关推荐

-

2017重庆各区县gdp排名(2017重庆区县GDP排行榜)

2017年中国重庆市的各区县GDP排名反映了各区域经济发展的不均衡性,同时也为了解重庆的经济布局提供了重要视角。在这一年里,重庆市下辖的各个区县通过各自的努力和发展策略,展现了不同的经济增长态势。本文将从总述开始,分析2017年重庆各区县G

-

中国人均gdp排名变化(中国人均GDP排名变动)

在当今全球化的经济格局中,各国之间的经济实力对比备受关注。中国作为世界第二大经济体,其人均 GDP 排名的变化更是具有重要的意义和广泛的影响。了解中国人均 GDP 排名变化,有助于我们更好地把握中国经济发展的脉络和趋势,也能从侧面反映中国在

-

全国各个省份gdp排名(全国各省GDP排名)

全国各个省份GDP排名概览 中国作为一个地域广阔、人口众多的国家,各省份之间的经济发展水平差异显著。根据最新的统计数据,我们可以对全国各个省份的GDP进行一番简要的概述。本篇文章将介绍中国各个省份的经济情况,包括它们的经济总量以及在全国的

-

中国2017年gdp排名榜(中国2017年GDP排行)

2017年中国GDP排名呈现出多层面的竞争态势,反映了不同地区经济发展的显著差异。从整体上看,中国GDP总量持续增长,彰显了国家经济的强劲动力。 在省级层面,广东以8.99万亿的GDP总量稳居榜首,其经济实力雄厚,产业结构优化升级,科技创新

-

gdp世界排名top30

在当今全球化的经济格局中,GDP(国内生产总值)作为衡量一个国家或地区经济规模和总体经济实力的重要指标,备受关注。“GDP 世界排名 top30”这一数据直观地展示了全球经济的分布态势与各国的经济地位。 首先来看,美国长期占据 GDP 世界